制度一覧

モニタリング強化型特別保証

- 保証制度

- モニタリング強化型特別保証

- パンフレット

- 目的・メリット・特徴

- 認定経営革新等支援機関との連携のもと、定期的なモニタリングを通じて、経営状況の変化の予兆を早期に捉えることで、経営支援等により経営力の向上を促し、経営状況の改善を図る保証制度です。

- 信用保証料の一部を国が補助します。

- 保証限度額

法人・個人 2億8,000万円

組合 4億8,000万円- 資金使途

事業資金

- 保証期間

一括返済:1年以内

分割返済:10年以内

(据置期間:運転資金1年以内 設備資金3年以内 運転設備3年以内)

パンフレット(PDF)を見る

パンフレット(PDF)を見る

協調支援型特別保証

- 保証制度

- 協調支援型特別保証

- パンフレット

- 目的・メリット・特徴

- 原材料価格の高騰、物価高、人手不足等の影響を受ける中小企業者の経営の安定や事業の発展など、多岐にわたる経営課題の解決を図るための保証制度です。

- 信用保証料の一部を国が補助します。

- 保証限度額

法人・個人 2億8,000万円

組合 4億8,000万円- 資金使途

事業資金

- 保証期間

一括返済:1年以内

分割返済:10年以内

(据置期間:運転資金1年以内 設備資金3年以内 運転設備3年以内)

パンフレット(PDF)を見る

パンフレット(PDF)を見る

提携保証

- 保証制度

- 提携保証

- パンフレット

- 目的・メリット・特徴

- 経営状況が良好な、信用保証料率カテゴリ5~9の法人の方に、低い信用保証料でお使いいただけます。

- 担保不要で5,000万円まで、融資期間は最長10年と、有利な条件でお借入が可能です。

- 保証限度額

5,000万円

- 資金使途

運転資金

- 保証期間

一括返済:2年以内

分割返済:10年以内

パンフレット(PDF)を見る

パンフレット(PDF)を見る

パートナーシップ保証

- 保証制度

- パートナーシップ保証

- パンフレット

- 目的・メリット・特徴

- 保証協会と金融機関が連携・協調し、企業の資金調達を支援する制度です。

- 信用保証料が通常より10%お得な制度です。

- 保証限度額

2億8,000万円

- 資金使途

運転資金、設備資金

- 保証期間

(1)分割返済の場合

運転資金:原則10年以内(据置3年以内)

設備資金:原則20年以内(据置3年以内)

ただし、当協会が特に必要と認める場合は、この限りでない。(2)一括返済の場合

2年以内

パンフレット(PDF)を見る

パンフレット(PDF)を見る

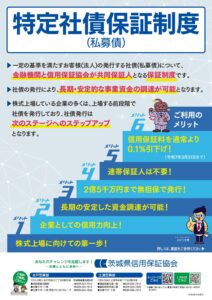

特定社債保証(私募債)

- 保証制度

- 特定社債保証(私募債)

- パンフレット

- 目的・メリット・特徴

私募債の発行には適債基準という厳しい財務基準が設けられており、発行は優良企業の証とされ、新聞や

金融機関のホームページ等に掲載されることがあります。- 社債(私募債)発行は優良企業の証となり、会社の信用力向上が図られます。

- 最大保証金額は4億5,000万円と、大口の資金調達が可能です。

- 連帯保証人無しでご利用いただけます。

- 保証金額2億円までは担保が不要です。

- 信用保証料の0.1%引下げを実施しています。

- 保証限度額

2,400万円~4億5,000万円(発行限度額3,000万円~5億6,000万円)

※本制度と寄贈型特定社債保証の保証限度額は、両制度の合算で4億5,000万円- 資金使途

運転資金、設備資金

- 保証期間

2年~7年(年単位)

パンフレット(PDF)を見る

パンフレット(PDF)を見る

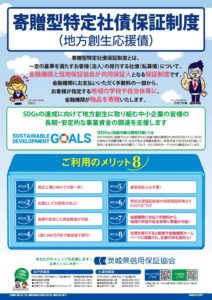

寄贈型特定社債保証(地方創生応援債)

- 保証制度

- 寄贈型特定社債保証(地方創生応援債)

- パンフレット

- 目的・メリット・特徴

私募債の発行には適債基準という厳しい財務基準が設けられており、発行は優良企業の証とされ、新聞や金融機関のホームページ等に掲載されることがあります。

- 金融機関にお支払いいただく手数料の一部から、お客様が指定する地域の学校や自治体等に、金融機関が物品を寄贈します。

- 社債(私募債)発行は優良企業の証となり、会社の信用力向上が図られます。

- 最大保証金額は4億5,000万円と、大口の資金調達が可能です。

- 連帯保証人無しでご利用いただけます。

- 保証金額2億円までは担保が不要です。

- 特定社債保証(私募債)より信用保証料を0.05%引下げ。さらに信用保証料の0.1%引下げを実施しています。

- 保証限度額

2,400万円~4億5,000万円(発行限度額3,000万円~5億6,000万円)

※本制度と特定社債保証の保証限度額は、両制度の合算で4億5,000万円- 資金使途

運転資金、設備資金

- 保証期間

2年~7年(年単位)

パンフレット(PDF)を見る

パンフレット(PDF)を見る

流動資産担保融資保証

- 保証制度

- 流動資産担保融資保証

- パンフレット

- 目的・メリット・特徴

- 事業上発生する売掛金や在庫を担保として有効活用いただけます。

- 不動産担保を提供することが難しい方でも、資金調達の幅が広がります。

- 最大2億円の充実の保証限度額で、信用保証料も年0.68%と低く設定されています。

- 連帯保証人不要でご利用いただけます。

- 保証限度額

2億円(保証金額は融資金額の80%)

- 資金使途

運転資金、設備資金

- 保証期間

1年間(個別保証の場合は1年以内)

パンフレット(PDF)を見る

パンフレット(PDF)を見る

経営改善サポート保証(経営改善・再生支援強化型)

- 保証制度

- 経営改善サポート保証(経営改善・再生支援強化型)

- パンフレット

- 目的・メリット・特徴

- 指定する支援機関等の指導・助言を受けて作成した再生計画等で、一定の要件を満たしているものに対し、再生計画の実施にかかる資金を支援し、経営の改善をサポートする制度です。

- 国の補助により、中小企業者が負担する信用保証料率は0.4%となります。

定期的に計画の実施状況を金融機関にご報告いただき、進捗を関係者間で情報共有することで、計画の実現性が高まり、迅速な経営改善につなげることができます。

- 保証限度額

2億8,000万円(組合等は4億8,000万円)

- 資金使途

運転資金、設備資金(再生計画等の実施に必要な資金に限る)

- 保証期間

一括返済:1年以内

分割返済:15年以内(据置期間3年以内)

パンフレット(PDF)を見る

パンフレット(PDF)を見る

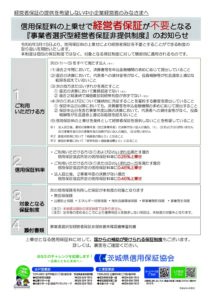

事業者選択型経営者保証非提供促進特別保証

- 保証制度

- 事業者選択型経営者保証非提供促進特別保証

- パンフレット

- 目的・メリット・特徴

- 信用保証料の上乗せにより経営者保証を不要とすることができる制度です。

- 保証申込日に応じて、上乗せとなる信用保証料に対して、国からの補助が受けられます。

- 保証限度額

8,000万円

※経営安定4号、5号の場合は別枠で8,000万円

(注)無担保保険の利用状況等により、実際の利用限度額は異なります。- 資金使途

運転資金、設備資金

- 保証期間

一括返済:1年以内

分割返済:10年以内(据置1年以内)

パンフレット(PDF)を見る

パンフレット(PDF)を見る

小口零細企業保証(全国小口)

- 保証制度

- 小口零細企業保証(全国小口)

- 目的・メリット・特徴

- 小規模事業者の方専用の制度です。

- 小規模事業者の方の安定的な事業資金の調達にご利用いただけます。

- 保証限度額

2,000万円(既存の保証付融資額を含む)

- 資金使途

運転資金、設備資金

- 保証期間

運転資金10年以内、設備資金15年以内、運転設備資金併用10年以内

長期経営資金保証

- 保証制度

- 長期経営資金保証

- 目的・メリット・特徴

- 最長20年の長期資金導入により、返済負担を抑えつつ資金調達が可能です。

- 返済財源の確保に長期間かかる大型の設備計画などに最適な制度です。

- 最大2億円、充実の保証限度額です。

設備資金20年、運転資金15年の長期資金導入で長期的なビジョンで経営基盤の強化が図られます。

- 保証限度額

2,000万円~2億円(100万円刻み)

- 資金使途

運転資金、設備資金

- 保証期間

運転資金:3年以上15年以内

設備資金:3年以上20年以内

運転設備併用:3年以上15年以内

事業者カードローン当座貸越根保証

- 保証制度

- 事業者カードローン当座貸越根保証

- 目的・メリット・特徴

- 融資枠を確保し、スピーディーかつ反復継続的にご利用いただけます。

- お借り入れに伴う印紙代が節約できます。

- CD、ATMの利用により、遠隔地でも資金調達が可能です。

- 随時ご返済いただくことで、利息負担を抑えることができます。

- 保証限度額

100万円~2,000万円

- 資金使途

運転資金、設備資金

- 保証期間

1年または2年

当座貸越根保証

- 保証制度

- 当座貸越根保証

- 目的・メリット・特徴

- 融資枠を確保し、スピーディーかつ反復継続的にご利用いただけます。

- お借り入れに伴う印紙代が節約できます。

- 随時返済いただくことで、利息負担を抑えることができます。

- 5,000万円以内は原則無担保でご利用いただけます!

- 保証限度額

100万円~2億8,000万円

- 資金使途

運転資金、設備資金

- 保証期間

1年または2年

予約保証

- 保証制度

- 予約保証

- パンフレット

- 目的・メリット・特徴

- あらかじめ保証付融資のご利用を予約することで、将来の一時的かつ緊急的な資金需要に備えることができます。

- 万一の事態に、事業継続を図るためにご利用ください。

- 保証限度額

2,000万円

※小口零細企業保証を併用する場合は、限度額500万円- 資金使途

事業資金

- 保証期間

5年以内

(小口零細企業保証を併用する場合は運転資金7年以内・設備資金10年以内)

パンフレット(PDF)を見る

パンフレット(PDF)を見る

健康経営事業者応援保証(けんこう茨城)

- 保証制度

- 健康経営事業者応援保証(けんこう茨城)

- パンフレット

- 目的・メリット・特徴

従業員の健康管理を経営的な視点で考え、戦略的に取り組む中小企業者の皆様に対し、必要資金を円滑に供給することで、県内中小企業者の健全な経営に資することを目的とした保証制度です。

- 保証限度額

2,000万円

- 資金使途

事業資金(本制度以外の既往借入金の借換資金は対象外)

- 保証期間

一括返済

2年以内分割返済

運転資金:10年以内(据置2年以内)

設備資金:20年以内(据置2年以内)

-pdf-212x300.jpg) パンフレット(PDF)を見る

パンフレット(PDF)を見る

経営革新関連保証

- 保証制度

- 経営革新関連保証

- 目的・メリット・特徴

- 県知事等の承認を受けた計画に従って新商品の開発または生産、新サービスの開発または提供などを行うことで、経営を革新いただけます。

- 通常の一般保証とは別枠でご利用いただけます。

- 事業を革新するために大口の運転資金や設備資金の導入をお考えの方に、通常の保証限度額とは別枠でご利用いただけます。

- 信用保証料は、年0.8%または年1.0%と少ない負担でご利用いただけます。

- 保証限度額

個人・法人 2億8,000万円

組合 4億8,000万円

※新事業開拓保険、海外投資関係保険に係る保証は、個人・法人3億円 組合6億円- 資金使途

運転資金、設備資金

- 保証期間

運転資金:5年以内

設備資金:7年以内

経営者保証ガイドライン関連保証

- 保証制度

- 経営者保証ガイドライン関連保証

- 目的・メリット・特徴

保証申込の直前の決算で一定の財務要件を満たした場合に、経営者保証を不要とする制度です。

- 保証限度額

2億8,000万円(組合等の場合は4億8,000万円)

- 資金使途

運転資金、設備資金

- 保証期間

<一括返済>

2年以内<分割返済>

運転資金:7年以内(据置1年以内)

設備資金:10年以内(据置1年以内)

運転設備資金併用:10年以内(据置1年以内)

プロパー融資借換特別保証

- 保証制度

- プロパー融資借換特別保証

- パンフレット

- 目的・メリット・特徴

経営者保証を提供したプロパー融資について、経営者保証を解除するなど一定の要件を満たすことを条件に、本制度への借り換えが可能となります。

- 保証限度額

2億8,000万円

(組合4億8,000万円)

※申込金融機関における保証限度額は、経営者保証を提供していないプロパー融資残高の範囲内- 資金使途

借換資金

※申込金融機関におけるプロパー融資の事業資金のうち、経営者保証を提供している融資の返済資金- 保証期間

一括返済:1年以内

分割返済:10年以内(据置1年以内)

-pdf-208x300.jpg) パンフレット(PDF)を見る

パンフレット(PDF)を見る

災害緊急支援保証

- 保証制度

- 災害緊急支援保証

- 目的・メリット・特徴

災害により被害を受けられた中小企業者の皆様の、経営の安定に必要な資金等の融通の円滑化を図ることを目的とした制度です。

- 保証限度額

対象者Ⅰ

一般保証の場合

法人・個人 2億8,000万円

組合 4億8,000万円災害関係保証の場合

法人・個人 2億8,000万円

組合 4億8,000万円対象者Ⅱ

法人・個人 2億8,000万円

組合 4億8,000万円- 資金使途

(1)対象者Ⅰ

経営の安定に必要な事業資金(事業の再建に必要な資金を含む)

※災害関係保証の場合は、事業の再建に必要な資金(2)対象者Ⅱ

経営の安定に必要な事業資金(事業の再建に必要な資金を含む)- 保証期間

一括返済の場合

2年以内分割返済の場合

運転資金:10年以内(据置2年以内)

設備資金:20年以内(据置2年以内)

運転設備併用:10年以内(据置2年以内)

経営安定関連保証

- 保証制度

- 経営安定関連保証

- 目的・メリット・特徴

- 様々な外的障害に対し、経営の安定を図る制度です。

- 市町村から発行される「認定書」を取得いただくことで、経営状況にかかわらず、信用保証料率が年0.7%~0.9%と少ない負担で資金調達いただけます。

- 認定の種類は要件別に1~8号まであり、それぞれに異なった認定要件が定められています。

- 保証限度額

法人・個人 2億8,000万円(6号認定は3億8,000万円)

組合 4億8,000万円

※災害関係保証(東日本大震災及び危機関連保証の対象となった災害に限る)、東日本大震災復興緊急保証、危機関連保証と合わせて5億6,000万円まで- 資金使途

運転資金、設備資金

- 保証期間

運転資金:10年以内

設備資金:20年以内

危機関連保証

- 保証制度

- 危機関連保証

- 目的・メリット・特徴

- 大規模な経済危機、災害等の事象による著しい信用収縮が生じ、事業所の所在地を管轄する市町村長または特別区長の認定を受けた方を支援する制度です。

- 通常の保証とは別枠で最大2億8,000万円までご利用いただけます。

- 保証限度額

法人・個人

2億8,000万円組合

4億8,000万円※災害関係保証(東日本大震災および危機関連保証の対象となった災害に限る)、東日本大震災復興緊急保証、経営安定関連保証と合わせて5億6,000万円まで

- 資金使途

運転資金、設備資金

- 保証期間

10年以内(据置2年以内)

借換保証

- 保証制度

- 借換保証

- 目的・メリット・特徴

- ご利用中の保証付借入金を一本化し、月々の返済負担を軽減することができます。

- 10年の長期返済で新たな事業資金を上乗せして借換をすることで、返済負担の増加を抑えつつ資金調達することも可能です。

- 資金使途

事業資金(既往の保証付借入金の返済資金および新規融資分を含む)

- 保証期間

10年以内

経営力強化保証

- 保証制度

- 経営力強化保証

- パンフレット

- 目的・メリット・特徴

中小企業者の皆様が資金調達を行うにあたり、認定経営革新等支援機関が事業計画の策定支援や継続的な経営支援を行うことで、経営力の強化を図るための保証制度です。

- 保証限度額

法人・個人 2億8,000万円

組合 4億8,000万円- 資金使途

事業資金

- 保証期間

一括返済:1年以内

運転資金:5年以内 (据置1年以内)

設備資金:7年以内 (据置1年以内)

運設併用:7年以内 (据置1年以内)

借換資金:10年以内(据置1年以内)

パンフレット(PDF)を見る

パンフレット(PDF)を見る

条件変更改善型借換保証

- 保証制度

- 条件変更改善型借換保証

- 目的・メリット・特徴

経営改善の可能性が高く、事業意欲があるにもかかわらず、返済緩和を実施しているために前向きな金融支援を受けることが難しい企業の既往保証付融資の借換、さらに新たな事業資金の追加借入を可能とする制度です。

- 返済緩和債権(既往保証付融資)を借換により正常化することができます。

- 最長期間15年、ゆとりの返済で資金繰りの改善を図ることができます。

- 金融機関や支援機関の支援を受けながら事業計画を策定、実行いただくことで着実に経営の改善を図ることができます。

- 保証限度額

2億8,000万円(組合等の場合4億8,000万円)

- 資金使途

既往保証付融資の借換資金

※事業計画の内容に応じて、当該返済資金以外の事業資金(新規の融資分)を含めることも可能- 保証期間

15年以内(据え置き1年以内 ※真水を含む借換の場合は2年以内)

エキスパートサポート保証

- 保証制度

- エキスパートサポート保証

- パンフレット

- 目的・メリット・特徴

金融機関が当協会と連携して、当協会が実施する専門家派遣事業を活用しながら、中小企業者の事業計画の策定支援や改善指導などの経営支援を行い、中小企業者の経営の改善を図ることを目的とした制度です。

- 保証限度額

2億8,000万円

- 資金使途

運転資金、設備資金

※要件(2)(3)にかかる保証申込については、当協会が実施する専門家派遣事業による専門家の指導に起因した資金使途に限る。- 保証期間

一括返済

2年以内分割返済

運転資金:10年以内(据置2年以内)

設備資金:20年以内(据置2年以内)

パンフレット(PDF)を見る

パンフレット(PDF)を見る

経営改善サポート保証

- 保証制度

- 経営改善サポート保証

- パンフレット

- 目的・メリット・特徴

- 指定する支援機関等の指導・助言を受けて作成した再生計画等で、一定の要件を満たしているものに対し、再生計画の実施にかかる資金を支援し、経営の改善をサポートする制度です。

- 定期的に計画の実施状況を金融機関にご報告いただき、進捗を関係者間で情報共有することで、計画の実現性が高まり、迅速な経営改善につなげることができます。

- 信用保証料は年0.8%または1.0%と低い料率が適用されます。

- 保証限度額

2億8,000万円(組合等は4億8,000万円)

- 資金使途

運転資金、設備資金(再生計画等の実施に必要な資金に限る)

- 保証期間

一括返済:1年以内

分割返済:15年以内(据置期間1年以内)

自主廃業支援保証

- 保証制度

- 自主廃業支援保証

- 目的・メリット・特徴

現在事業を行っているものの、事業譲渡や経営者交代等による事業継続が見込めず、自主的な廃業を選択する中小企業者の方に対して、そのために必要となる事業資金の調達を支援する制度です。

- 保証限度額

3,000万円

- 資金使途

廃業計画の実施に必要となる事業資金

- 保証期間

1年以内(かつ、終期は解散予定日より前)