茨城県信用保証協会について

信用保証協会のしくみ

また、信用保証協会と金融機関が保証付融資について適切な責任共有を図り、両者が連携して中小企業のみなさまの事業意欲を継続的に把握し、融資実行およびその後における経営支援や再生支援といった中小企業のみなさまに対し適切な支援を行うことを目的とし、平成19年10月から「責任共有制度」が導入されています。

①信用保証制度

②信用保険制度

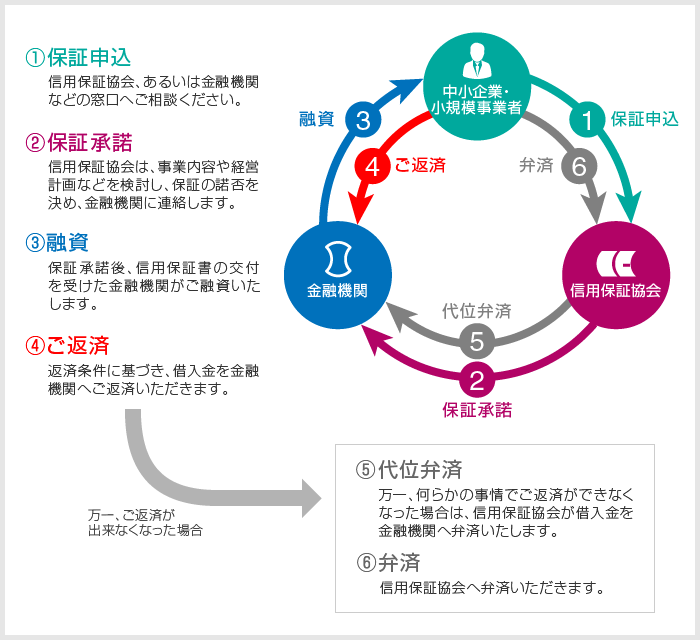

なんらかの事情で企業のみなさまが所定の期限までに金融機関に対して借入金の返済ができなくなった場合、信用保証協会は企業のみなさまに代わり金融機関へ弁済を行います。これを代位弁済といいます。景気変動や災害発生などにより代位弁済が増えると、信用保証協会の保証業務に支障をきたす可能性があります。そのような事態を招かないために、「信用保険制度」が設けられ、「信用保証制度」を強力にバックアップしています。

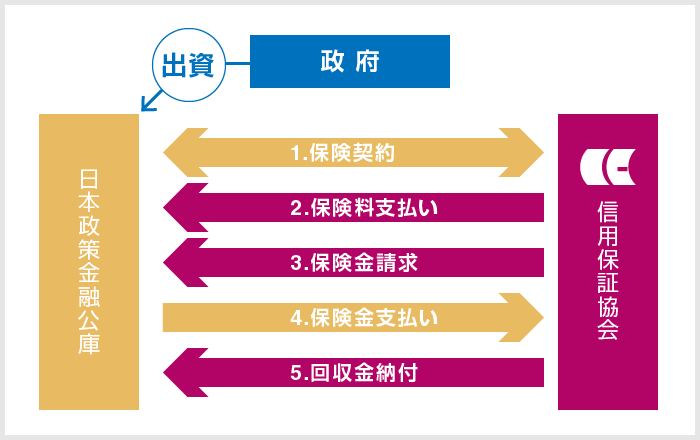

○信用保険制度のしくみ

- 1保険契約

- 信用保証協会では日本政策金融公庫と保険契約を締結しています。

- 2保険料支払い

- 企業のみなさまからいただいた信用保証料の一部を日本政策金融公庫に保険料として納付しています。

- 3保険金請求

- 代位弁済となった際には、信用保証協会は日本政策金融公庫に保険金の請求を行います。

- 4保険金支払い

- 代位弁済額の70~90%が保険金として日本政策金融公庫から信用保証協会に支払われます。

- 5回収金納付

- 受領保険金には返済義務があり、代位弁済後、中小企業から信用保証協会へ弁済いただいた額に応じて、信用保証協会から日本政策金融公庫へ返納を行っています。

- ※「信用保証制度」と「信用保険制度」を支えるため、政府から日本政策金融公庫に出資がされています。

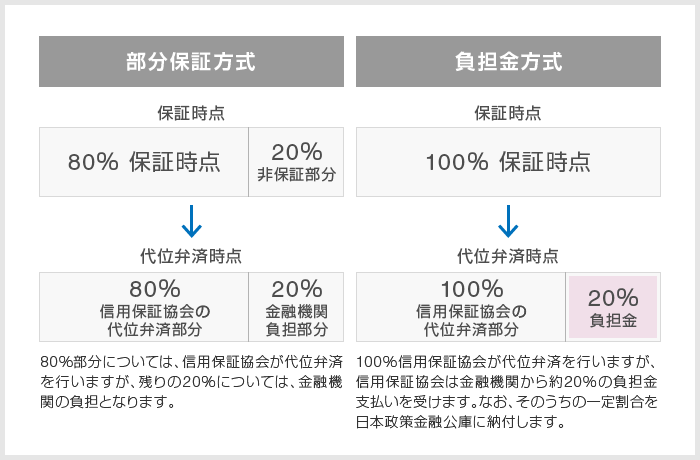

③責任共有制度

従来は、金融機関が行う融資金額に対して、信用保証協会が原則100%保証を行っていましたが、平成19年10月から「責任共有制度」が導入されたことで、一部の保証を除いて80%保証となりました。責任共有制度には、「部分保証方式」と「負担金方式」の2つの方式があり、一部の保証制度を除きいずれかの方式を取扱金融機関が選択しています。